Bijgeloof

€ 22,95

Soms wordt volksgeloof/bijgeloof wel “oudewijvenpraat” genoemd. Heksen en hun vervolging doorheen de eeuwen zijn dan niet veraf.

Bijgeloof of volksgeloof gevoed door angst en chronische onstabiliteit lijkt doorheen de eeuwen de mens tot irrationele en wrede handelingen te hebben aangezet.

De wreedheid van de lijfstraffen en executies doorheen de eeuwen heen kunnen wellicht verklaard worden door de noodzaak aan stabiliteit. De beul maakte deel uit van het rechtssysteem. Folteringen en publieke executies werkten afschrikkend. Maar tegelijk was het volksvermaak. De mens lijkt in staat tot de meest gruwelijke daden en lijkt hiervan te genieten. Er is een soort vreemde groepsdynamiek.

Overbevolking leidde in bepaalde periodes tot werkloosheid, honger en een algemene stijging van de criminaliteit. Sociale spanningen werden op natuurlijke wijze opgelost door de genadeloze pest, in andere tijden door het voeren van heksenprocessen of het vervolgen van ketters.

Bijgeloof blijkt doorheen de eeuwen deel uit te maken van het economisch stelsel, naast politieke en religieuze motieven. Sommige perioden in de geschiedenis zoals bijvoorbeeld de heksenvervolgingen kunnen gezien worden als een massaal verschijnsel van verstandsverbijstering. Kan dit verklaard worden?

Is de mens van nature uit bloeddorstig en wreed of wordt dit gevoed door angst voor een hogere macht of kracht?

Stefan Ruysschaert is econoom en fiscalist. Zijn interesse gaat daarnaast naar de interactie van economie met fiscaliteit, geschiedenis, filosofie, psychologie, politiek, religie, sociologie en antropologie.

Bijgeloof of volksgeloof gevoed door angst en chronische onstabiliteit lijkt doorheen de eeuwen de mens tot irrationele en wrede handelingen te hebben aangezet.

De wreedheid van de lijfstraffen en executies doorheen de eeuwen heen kunnen wellicht verklaard worden door de noodzaak aan stabiliteit. De beul maakte deel uit van het rechtssysteem. Folteringen en publieke executies werkten afschrikkend. Maar tegelijk was het volksvermaak. De mens lijkt in staat tot de meest gruwelijke daden en lijkt hiervan te genieten. Er is een soort vreemde groepsdynamiek.

Overbevolking leidde in bepaalde periodes tot werkloosheid, honger en een algemene stijging van de criminaliteit. Sociale spanningen werden op natuurlijke wijze opgelost door de genadeloze pest, in andere tijden door het voeren van heksenprocessen of het vervolgen van ketters.

Bijgeloof blijkt doorheen de eeuwen deel uit te maken van het economisch stelsel, naast politieke en religieuze motieven. Sommige perioden in de geschiedenis zoals bijvoorbeeld de heksenvervolgingen kunnen gezien worden als een massaal verschijnsel van verstandsverbijstering. Kan dit verklaard worden?

Is de mens van nature uit bloeddorstig en wreed of wordt dit gevoed door angst voor een hogere macht of kracht?

Stefan Ruysschaert is econoom en fiscalist. Zijn interesse gaat daarnaast naar de interactie van economie met fiscaliteit, geschiedenis, filosofie, psychologie, politiek, religie, sociologie en antropologie.

Bijgeloof

€ 22,95

Soms wordt volksgeloof/bijgeloof wel “oudewijvenpraat” genoemd. Heksen en hun vervolging doorheen de eeuwen zijn dan niet veraf.

Bijgeloof of volksgeloof gevoed door angst en chronische onstabiliteit lijkt doorheen de eeuwen de mens tot irrationele en wrede handelingen te hebben aangezet.

De wreedheid van de lijfstraffen en executies doorheen de eeuwen heen kunnen wellicht verklaard worden door de noodzaak aan stabiliteit. De beul maakte deel uit van het rechtssysteem. Folteringen en publieke executies werkten afschrikkend. Maar tegelijk was het volksvermaak. De mens lijkt in staat tot de meest gruwelijke daden en lijkt hiervan te genieten. Er is een soort vreemde groepsdynamiek.

Overbevolking leidde in bepaalde periodes tot werkloosheid, honger en een algemene stijging van de criminaliteit. Sociale spanningen werden op natuurlijke wijze opgelost door de genadeloze pest, in andere tijden door het voeren van heksenprocessen of het vervolgen van ketters.

Bijgeloof blijkt doorheen de eeuwen deel uit te maken van het economisch stelsel, naast politieke en religieuze motieven. Sommige perioden in de geschiedenis zoals bijvoorbeeld de heksenvervolgingen kunnen gezien worden als een massaal verschijnsel van verstandsverbijstering. Kan dit verklaard worden?

Is de mens van nature uit bloeddorstig en wreed of wordt dit gevoed door angst voor een hogere macht of kracht?

Stefan Ruysschaert is econoom en fiscalist. Zijn interesse gaat daarnaast naar de interactie van economie met fiscaliteit, geschiedenis, filosofie, psychologie, politiek, religie, sociologie en antropologie.

Bijgeloof of volksgeloof gevoed door angst en chronische onstabiliteit lijkt doorheen de eeuwen de mens tot irrationele en wrede handelingen te hebben aangezet.

De wreedheid van de lijfstraffen en executies doorheen de eeuwen heen kunnen wellicht verklaard worden door de noodzaak aan stabiliteit. De beul maakte deel uit van het rechtssysteem. Folteringen en publieke executies werkten afschrikkend. Maar tegelijk was het volksvermaak. De mens lijkt in staat tot de meest gruwelijke daden en lijkt hiervan te genieten. Er is een soort vreemde groepsdynamiek.

Overbevolking leidde in bepaalde periodes tot werkloosheid, honger en een algemene stijging van de criminaliteit. Sociale spanningen werden op natuurlijke wijze opgelost door de genadeloze pest, in andere tijden door het voeren van heksenprocessen of het vervolgen van ketters.

Bijgeloof blijkt doorheen de eeuwen deel uit te maken van het economisch stelsel, naast politieke en religieuze motieven. Sommige perioden in de geschiedenis zoals bijvoorbeeld de heksenvervolgingen kunnen gezien worden als een massaal verschijnsel van verstandsverbijstering. Kan dit verklaard worden?

Is de mens van nature uit bloeddorstig en wreed of wordt dit gevoed door angst voor een hogere macht of kracht?

Stefan Ruysschaert is econoom en fiscalist. Zijn interesse gaat daarnaast naar de interactie van economie met fiscaliteit, geschiedenis, filosofie, psychologie, politiek, religie, sociologie en antropologie.

Geen voorraad

The international legal personality of island States permanently submerged due to climate change effects

€ 55,00

The island States which are geographically the lowest lying in the world can be found in the

Pacific Ocean (Tuvalu, Kiribati, the Marshall Islands) and the Indian Ocean (the Maldives).

These four States are populated by over half a million people. Together their Exclusive Economic

Zones – important for fishing and other exploration and exploitation rights – account

for over 7 million km², an area which compares to 20 times the size of Germany. Due to their

low-lying nature, these island States are highly threatened by rising sea levels caused by climate

change. They are the first to experience a significant loss of territory due to climate change.

This monograph discusses the consequences for the legal personality of the low-lying island States which will become submerged due to sea level rise. The issue is approached in a manner which goes beyond the binary statehood or no statehood analysis and includes other potential legal personalities available to the people of the State based on the right to self-determination as found in common article 1 of the International Covenant on Civil and Political Rights and the International Covenant on Economic, Social and Cultural Rights. In addition, the consequences of changes to the legal personality of a State are reviewed, in particular those pertaining to the rights and duties a State holds in its maritime zones.

You can also order this book as an e-book by sending an e-mail to bruno.scheers@maklu.be

Dr. Anemoon Soete obtained her PhD at Ghent University in 2020.

This monograph discusses the consequences for the legal personality of the low-lying island States which will become submerged due to sea level rise. The issue is approached in a manner which goes beyond the binary statehood or no statehood analysis and includes other potential legal personalities available to the people of the State based on the right to self-determination as found in common article 1 of the International Covenant on Civil and Political Rights and the International Covenant on Economic, Social and Cultural Rights. In addition, the consequences of changes to the legal personality of a State are reviewed, in particular those pertaining to the rights and duties a State holds in its maritime zones.

You can also order this book as an e-book by sending an e-mail to bruno.scheers@maklu.be

Dr. Anemoon Soete obtained her PhD at Ghent University in 2020.

The international legal personality of island States permanently submerged due to climate change effects

€ 55,00

The island States which are geographically the lowest lying in the world can be found in the

Pacific Ocean (Tuvalu, Kiribati, the Marshall Islands) and the Indian Ocean (the Maldives).

These four States are populated by over half a million people. Together their Exclusive Economic

Zones – important for fishing and other exploration and exploitation rights – account

for over 7 million km², an area which compares to 20 times the size of Germany. Due to their

low-lying nature, these island States are highly threatened by rising sea levels caused by climate

change. They are the first to experience a significant loss of territory due to climate change.

This monograph discusses the consequences for the legal personality of the low-lying island States which will become submerged due to sea level rise. The issue is approached in a manner which goes beyond the binary statehood or no statehood analysis and includes other potential legal personalities available to the people of the State based on the right to self-determination as found in common article 1 of the International Covenant on Civil and Political Rights and the International Covenant on Economic, Social and Cultural Rights. In addition, the consequences of changes to the legal personality of a State are reviewed, in particular those pertaining to the rights and duties a State holds in its maritime zones.

You can also order this book as an e-book by sending an e-mail to bruno.scheers@maklu.be

Dr. Anemoon Soete obtained her PhD at Ghent University in 2020.

This monograph discusses the consequences for the legal personality of the low-lying island States which will become submerged due to sea level rise. The issue is approached in a manner which goes beyond the binary statehood or no statehood analysis and includes other potential legal personalities available to the people of the State based on the right to self-determination as found in common article 1 of the International Covenant on Civil and Political Rights and the International Covenant on Economic, Social and Cultural Rights. In addition, the consequences of changes to the legal personality of a State are reviewed, in particular those pertaining to the rights and duties a State holds in its maritime zones.

You can also order this book as an e-book by sending an e-mail to bruno.scheers@maklu.be

Dr. Anemoon Soete obtained her PhD at Ghent University in 2020.

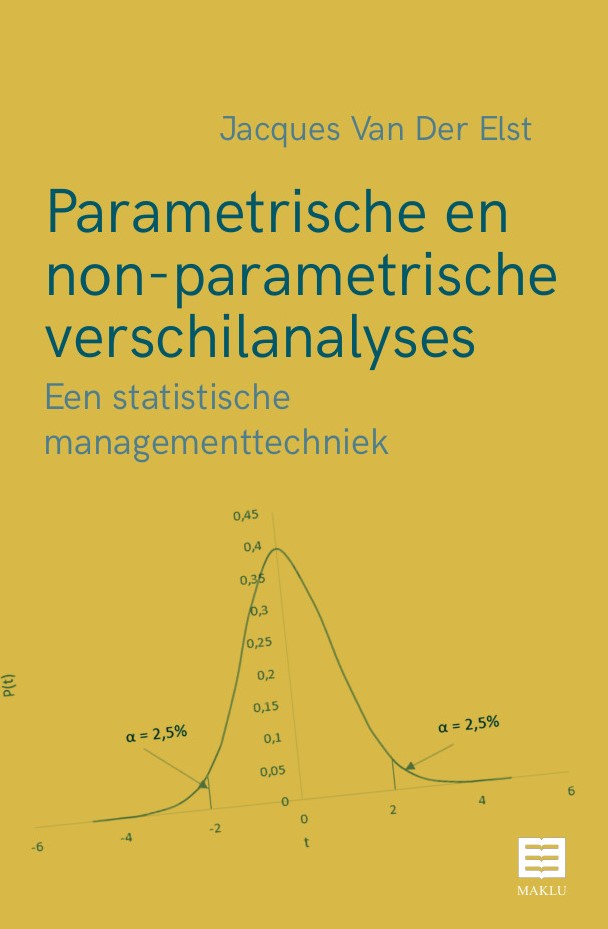

Parametrische en non-parametrische verschilanalyses

€ 49,00

Met dit boek hebben wij de statistische verschilanalysetechniek heel toegankelijk, zeer onderwijsbaar en bruikbaar gemaakt voor onderzoek waar verschillen moeten worden bewezen.

Statistische voorkennis is niet vereist, vermits noodzakelijke statistische topics eerst besproken worden, alvorens met de verschilanalyse begonnen wordt.

De uitgewerkte voorbeelden maken de behandelde materie zeer duidelijk en voor statistische berekeningen wordt er een beroep gedaan op het softwareprogramma Excel.

Het werk is bedoeld voor de volgende sectoren: hoger onderwijs, bedrijfsleven en overheidsdiensten.

dr. Jacques Van Der Elst is doctor in business administration (Newport-CA, State approved university, 1994), master in accountancy, master in financieel management van ondernemingen, gediplomeerde in de boekhoudkundige expertise en gegradueerde in de boekhouding.

Hij bekleedde meerdere financiële directiefuncties in grote ondernemingen en was als accountant gerechtsdeskundige bij diverse Rechtbanken van Koophandel.

J. Van Der Elst doceerde zowel op academisch- als hogeschoolniveau en gaf vakken zoals statistiek, financiële wiskunde, financieel management, financiële analyse, beleggingsleer, bedrijfseconomie en cost accounting.

De auteur was ook lid van het Instituut van de Accountants en Belastingconsulenten (IAB). Meer dan 20 jaar is hij bij het IAB jurylid geweest van de eindexamencommissies.

Zijn vele publicaties situeren zich in de domeinen van de toegepaste wiskunde, het financieel management, de bedrijfseconomie en de accountancy.

Statistische voorkennis is niet vereist, vermits noodzakelijke statistische topics eerst besproken worden, alvorens met de verschilanalyse begonnen wordt.

De uitgewerkte voorbeelden maken de behandelde materie zeer duidelijk en voor statistische berekeningen wordt er een beroep gedaan op het softwareprogramma Excel.

Het werk is bedoeld voor de volgende sectoren: hoger onderwijs, bedrijfsleven en overheidsdiensten.

dr. Jacques Van Der Elst is doctor in business administration (Newport-CA, State approved university, 1994), master in accountancy, master in financieel management van ondernemingen, gediplomeerde in de boekhoudkundige expertise en gegradueerde in de boekhouding.

Hij bekleedde meerdere financiële directiefuncties in grote ondernemingen en was als accountant gerechtsdeskundige bij diverse Rechtbanken van Koophandel.

J. Van Der Elst doceerde zowel op academisch- als hogeschoolniveau en gaf vakken zoals statistiek, financiële wiskunde, financieel management, financiële analyse, beleggingsleer, bedrijfseconomie en cost accounting.

De auteur was ook lid van het Instituut van de Accountants en Belastingconsulenten (IAB). Meer dan 20 jaar is hij bij het IAB jurylid geweest van de eindexamencommissies.

Zijn vele publicaties situeren zich in de domeinen van de toegepaste wiskunde, het financieel management, de bedrijfseconomie en de accountancy.

Parametrische en non-parametrische verschilanalyses

€ 49,00

Met dit boek hebben wij de statistische verschilanalysetechniek heel toegankelijk, zeer onderwijsbaar en bruikbaar gemaakt voor onderzoek waar verschillen moeten worden bewezen.

Statistische voorkennis is niet vereist, vermits noodzakelijke statistische topics eerst besproken worden, alvorens met de verschilanalyse begonnen wordt.

De uitgewerkte voorbeelden maken de behandelde materie zeer duidelijk en voor statistische berekeningen wordt er een beroep gedaan op het softwareprogramma Excel.

Het werk is bedoeld voor de volgende sectoren: hoger onderwijs, bedrijfsleven en overheidsdiensten.

dr. Jacques Van Der Elst is doctor in business administration (Newport-CA, State approved university, 1994), master in accountancy, master in financieel management van ondernemingen, gediplomeerde in de boekhoudkundige expertise en gegradueerde in de boekhouding.

Hij bekleedde meerdere financiële directiefuncties in grote ondernemingen en was als accountant gerechtsdeskundige bij diverse Rechtbanken van Koophandel.

J. Van Der Elst doceerde zowel op academisch- als hogeschoolniveau en gaf vakken zoals statistiek, financiële wiskunde, financieel management, financiële analyse, beleggingsleer, bedrijfseconomie en cost accounting.

De auteur was ook lid van het Instituut van de Accountants en Belastingconsulenten (IAB). Meer dan 20 jaar is hij bij het IAB jurylid geweest van de eindexamencommissies.

Zijn vele publicaties situeren zich in de domeinen van de toegepaste wiskunde, het financieel management, de bedrijfseconomie en de accountancy.

Statistische voorkennis is niet vereist, vermits noodzakelijke statistische topics eerst besproken worden, alvorens met de verschilanalyse begonnen wordt.

De uitgewerkte voorbeelden maken de behandelde materie zeer duidelijk en voor statistische berekeningen wordt er een beroep gedaan op het softwareprogramma Excel.

Het werk is bedoeld voor de volgende sectoren: hoger onderwijs, bedrijfsleven en overheidsdiensten.

dr. Jacques Van Der Elst is doctor in business administration (Newport-CA, State approved university, 1994), master in accountancy, master in financieel management van ondernemingen, gediplomeerde in de boekhoudkundige expertise en gegradueerde in de boekhouding.

Hij bekleedde meerdere financiële directiefuncties in grote ondernemingen en was als accountant gerechtsdeskundige bij diverse Rechtbanken van Koophandel.

J. Van Der Elst doceerde zowel op academisch- als hogeschoolniveau en gaf vakken zoals statistiek, financiële wiskunde, financieel management, financiële analyse, beleggingsleer, bedrijfseconomie en cost accounting.

De auteur was ook lid van het Instituut van de Accountants en Belastingconsulenten (IAB). Meer dan 20 jaar is hij bij het IAB jurylid geweest van de eindexamencommissies.

Zijn vele publicaties situeren zich in de domeinen van de toegepaste wiskunde, het financieel management, de bedrijfseconomie en de accountancy.

De geboeide bewindvoerder 3de, volledig herziene uitgave

€ 33,00

Armoede kenmerkt deze tijd en is een hot topic in tv-programma’s,

tijdschriften en glossy’s, maar ook in de gemeentelijke en landelijke

politiek en in de jeugd- en ouderenzorg. Iedereen heeft een mening

en velen willen helpen. Dagelijks worden nieuwe initiatieven

geboren maar de grootste zorg wordt verleend door de professionele

bewindvoerders. Zij zijn diegenen die iedere dag opnieuw voor deze

groep mensen met een minimum aan financiële middelen, binnen

het kader van de wettelijke mogelijkheden en verplichtingen, het

maximale eruit halen.

Dit boek is een handleiding geschreven vanuit de wettelijke basis en vertaald naar de dagelijkse praktijk van bewindvoering in Nederland. Het is bedoeld voor de professionals, mantelzorgers, schuldhulpverleners, studenten en iedereen die door bewindvoering geboeid is.

Mr. Ramona Batta is gerechtsdeurwaarder te Maastricht. “De geboeide bewindvoerder” is het resultaat van haar ruime ervaring en inzichten als juridisch adviseur, bewindvoerder, advocaat, en ondernemer.

Dit boek is een handleiding geschreven vanuit de wettelijke basis en vertaald naar de dagelijkse praktijk van bewindvoering in Nederland. Het is bedoeld voor de professionals, mantelzorgers, schuldhulpverleners, studenten en iedereen die door bewindvoering geboeid is.

Mr. Ramona Batta is gerechtsdeurwaarder te Maastricht. “De geboeide bewindvoerder” is het resultaat van haar ruime ervaring en inzichten als juridisch adviseur, bewindvoerder, advocaat, en ondernemer.

De geboeide bewindvoerder 3de, volledig herziene uitgave

€ 33,00

Armoede kenmerkt deze tijd en is een hot topic in tv-programma’s,

tijdschriften en glossy’s, maar ook in de gemeentelijke en landelijke

politiek en in de jeugd- en ouderenzorg. Iedereen heeft een mening

en velen willen helpen. Dagelijks worden nieuwe initiatieven

geboren maar de grootste zorg wordt verleend door de professionele

bewindvoerders. Zij zijn diegenen die iedere dag opnieuw voor deze

groep mensen met een minimum aan financiële middelen, binnen

het kader van de wettelijke mogelijkheden en verplichtingen, het

maximale eruit halen.

Dit boek is een handleiding geschreven vanuit de wettelijke basis en vertaald naar de dagelijkse praktijk van bewindvoering in Nederland. Het is bedoeld voor de professionals, mantelzorgers, schuldhulpverleners, studenten en iedereen die door bewindvoering geboeid is.

Mr. Ramona Batta is gerechtsdeurwaarder te Maastricht. “De geboeide bewindvoerder” is het resultaat van haar ruime ervaring en inzichten als juridisch adviseur, bewindvoerder, advocaat, en ondernemer.

Dit boek is een handleiding geschreven vanuit de wettelijke basis en vertaald naar de dagelijkse praktijk van bewindvoering in Nederland. Het is bedoeld voor de professionals, mantelzorgers, schuldhulpverleners, studenten en iedereen die door bewindvoering geboeid is.

Mr. Ramona Batta is gerechtsdeurwaarder te Maastricht. “De geboeide bewindvoerder” is het resultaat van haar ruime ervaring en inzichten als juridisch adviseur, bewindvoerder, advocaat, en ondernemer.

Brandveiligheid thuis

€ 27,00

Hoeveel rookmelders moet ik hebben? Waar moet ik die hangen? Welke moet

ik kiezen? Hoe werkt een brandblusser precies? Moet ik een blusdeken in huis

halen? Wat moet ik doen als er brand uitbreekt bij mij thuis? Hoe pak ik dit aan

met kinderen?

Vragen, vragen en nog eens vragen. Men weet ondertussen wel dat rookmelders ‘bij wet’ verplicht zijn, maar hoe dit dan precies geïntegreerd moet worden in een woning of hoe men deze brandveiliger kan maken, weet men meestal niet of onvoldoende. Wat te doen als er effectief brand uitbreekt, blijkt al helemaal een probleem.

Ik besloot om de kennis en expertise die ik heb opgedaan als brandweerman, brandpreventieadviseur en instructeur te bundelen in een boek. Dit boek is een leidraad voor iedereen die brandveilig door het leven wil gaan. Zo kunnen we er samen voor zorgen dat het aantal woningbranden en het aantal doden door brand drastisch dalen. Want deze cijfers zijn dramatisch. Gemiddeld sterft er elke 6 dagen iemand door een woningbrand in ons land. Het belang van brandveiligheid in en om je woning of je appartement mag dus niet onderschat worden. 100% brandveiligheid bestaat niet, maar je kan je er wel 100% voor inzetten. Brand kan bij mij en bij jou nu, morgen, overmorgen of hopelijk niet ontstaan. Ik neem je graag mee in mijn verhaal van brandveiligheid bij je thuis zodat we samen kunnen zorgen voor een brandveilige leefwereld. Alleen samen kunnen we zorgen dat België brandveilig wordt!

Full color boek - geïllustreerd met foto's.

Tim Renders, Brandpreventieadviseur -Zelfstandige lesgever opleidingen brandveiligheid op maat vertrekkende van de specifieke behoefte van uw bedrijf

Vragen, vragen en nog eens vragen. Men weet ondertussen wel dat rookmelders ‘bij wet’ verplicht zijn, maar hoe dit dan precies geïntegreerd moet worden in een woning of hoe men deze brandveiliger kan maken, weet men meestal niet of onvoldoende. Wat te doen als er effectief brand uitbreekt, blijkt al helemaal een probleem.

Ik besloot om de kennis en expertise die ik heb opgedaan als brandweerman, brandpreventieadviseur en instructeur te bundelen in een boek. Dit boek is een leidraad voor iedereen die brandveilig door het leven wil gaan. Zo kunnen we er samen voor zorgen dat het aantal woningbranden en het aantal doden door brand drastisch dalen. Want deze cijfers zijn dramatisch. Gemiddeld sterft er elke 6 dagen iemand door een woningbrand in ons land. Het belang van brandveiligheid in en om je woning of je appartement mag dus niet onderschat worden. 100% brandveiligheid bestaat niet, maar je kan je er wel 100% voor inzetten. Brand kan bij mij en bij jou nu, morgen, overmorgen of hopelijk niet ontstaan. Ik neem je graag mee in mijn verhaal van brandveiligheid bij je thuis zodat we samen kunnen zorgen voor een brandveilige leefwereld. Alleen samen kunnen we zorgen dat België brandveilig wordt!

Full color boek - geïllustreerd met foto's.

Tim Renders, Brandpreventieadviseur -Zelfstandige lesgever opleidingen brandveiligheid op maat vertrekkende van de specifieke behoefte van uw bedrijf

Brandveiligheid thuis

€ 27,00

Hoeveel rookmelders moet ik hebben? Waar moet ik die hangen? Welke moet

ik kiezen? Hoe werkt een brandblusser precies? Moet ik een blusdeken in huis

halen? Wat moet ik doen als er brand uitbreekt bij mij thuis? Hoe pak ik dit aan

met kinderen?

Vragen, vragen en nog eens vragen. Men weet ondertussen wel dat rookmelders ‘bij wet’ verplicht zijn, maar hoe dit dan precies geïntegreerd moet worden in een woning of hoe men deze brandveiliger kan maken, weet men meestal niet of onvoldoende. Wat te doen als er effectief brand uitbreekt, blijkt al helemaal een probleem.

Ik besloot om de kennis en expertise die ik heb opgedaan als brandweerman, brandpreventieadviseur en instructeur te bundelen in een boek. Dit boek is een leidraad voor iedereen die brandveilig door het leven wil gaan. Zo kunnen we er samen voor zorgen dat het aantal woningbranden en het aantal doden door brand drastisch dalen. Want deze cijfers zijn dramatisch. Gemiddeld sterft er elke 6 dagen iemand door een woningbrand in ons land. Het belang van brandveiligheid in en om je woning of je appartement mag dus niet onderschat worden. 100% brandveiligheid bestaat niet, maar je kan je er wel 100% voor inzetten. Brand kan bij mij en bij jou nu, morgen, overmorgen of hopelijk niet ontstaan. Ik neem je graag mee in mijn verhaal van brandveiligheid bij je thuis zodat we samen kunnen zorgen voor een brandveilige leefwereld. Alleen samen kunnen we zorgen dat België brandveilig wordt!

Full color boek - geïllustreerd met foto's.

Tim Renders, Brandpreventieadviseur -Zelfstandige lesgever opleidingen brandveiligheid op maat vertrekkende van de specifieke behoefte van uw bedrijf

Vragen, vragen en nog eens vragen. Men weet ondertussen wel dat rookmelders ‘bij wet’ verplicht zijn, maar hoe dit dan precies geïntegreerd moet worden in een woning of hoe men deze brandveiliger kan maken, weet men meestal niet of onvoldoende. Wat te doen als er effectief brand uitbreekt, blijkt al helemaal een probleem.

Ik besloot om de kennis en expertise die ik heb opgedaan als brandweerman, brandpreventieadviseur en instructeur te bundelen in een boek. Dit boek is een leidraad voor iedereen die brandveilig door het leven wil gaan. Zo kunnen we er samen voor zorgen dat het aantal woningbranden en het aantal doden door brand drastisch dalen. Want deze cijfers zijn dramatisch. Gemiddeld sterft er elke 6 dagen iemand door een woningbrand in ons land. Het belang van brandveiligheid in en om je woning of je appartement mag dus niet onderschat worden. 100% brandveiligheid bestaat niet, maar je kan je er wel 100% voor inzetten. Brand kan bij mij en bij jou nu, morgen, overmorgen of hopelijk niet ontstaan. Ik neem je graag mee in mijn verhaal van brandveiligheid bij je thuis zodat we samen kunnen zorgen voor een brandveilige leefwereld. Alleen samen kunnen we zorgen dat België brandveilig wordt!

Full color boek - geïllustreerd met foto's.

Tim Renders, Brandpreventieadviseur -Zelfstandige lesgever opleidingen brandveiligheid op maat vertrekkende van de specifieke behoefte van uw bedrijf

Belgisch Belastingrecht in hoofdlijnen, 26ste uitgave – hardcover

€ 195,00

Het Belgisch Belastingrecht in hoofdlijnen wordt met reden hét naslagwerk voor de Belgische fiscaliteit genoemd. De lezer krijgt een overzichtelijke synthese van de huidige fiscale situatie. Naast een volledig overzicht van de Belgische fiscaliteit, biedt het boek bovendien talrijke concrete voorbeelden en schema's.

Achteraan in het boek is een waardevol trefwoordenregister opgenomen. De lezer krijgt een zo geactualiseerd mogelijk beeld van de krachtlijnen van het Belgisch belastingrecht. De structuur van de verschillende fiscale wetboeken wordt gevolgd, wat de praktische bruikbaarheid optimaliseert. Als praktisch referentiewerk hoort dit werk op het bureau van elke fiscalist, accountant, bedrijfsrevisor, fiscale advocaat en notaris.

De materie is bijgewerkt tot het Belgisch Staatsblad van 1 januari 2021.

Jos J. Couturier (†)

Gewoon hoogleraar em. Universiteit Antwerpen

Bruno Peeters

Gewoon hoogleraar Universiteit Antwerpen

met medewerking van:

Sylvie De Raedt

Research manager Universiteit Antwerpen

Gastprofessor Universiteit Gent

Rik Smet

Gastprofessor Universiteit Antwerpen

Achteraan in het boek is een waardevol trefwoordenregister opgenomen. De lezer krijgt een zo geactualiseerd mogelijk beeld van de krachtlijnen van het Belgisch belastingrecht. De structuur van de verschillende fiscale wetboeken wordt gevolgd, wat de praktische bruikbaarheid optimaliseert. Als praktisch referentiewerk hoort dit werk op het bureau van elke fiscalist, accountant, bedrijfsrevisor, fiscale advocaat en notaris.

De materie is bijgewerkt tot het Belgisch Staatsblad van 1 januari 2021.

Jos J. Couturier (†)

Gewoon hoogleraar em. Universiteit Antwerpen

Bruno Peeters

Gewoon hoogleraar Universiteit Antwerpen

met medewerking van:

Sylvie De Raedt

Research manager Universiteit Antwerpen

Gastprofessor Universiteit Gent

Rik Smet

Gastprofessor Universiteit Antwerpen

Belgisch Belastingrecht in hoofdlijnen, 26ste uitgave – hardcover

€ 195,00

Het Belgisch Belastingrecht in hoofdlijnen wordt met reden hét naslagwerk voor de Belgische fiscaliteit genoemd. De lezer krijgt een overzichtelijke synthese van de huidige fiscale situatie. Naast een volledig overzicht van de Belgische fiscaliteit, biedt het boek bovendien talrijke concrete voorbeelden en schema's.

Achteraan in het boek is een waardevol trefwoordenregister opgenomen. De lezer krijgt een zo geactualiseerd mogelijk beeld van de krachtlijnen van het Belgisch belastingrecht. De structuur van de verschillende fiscale wetboeken wordt gevolgd, wat de praktische bruikbaarheid optimaliseert. Als praktisch referentiewerk hoort dit werk op het bureau van elke fiscalist, accountant, bedrijfsrevisor, fiscale advocaat en notaris.

De materie is bijgewerkt tot het Belgisch Staatsblad van 1 januari 2021.

Jos J. Couturier (†)

Gewoon hoogleraar em. Universiteit Antwerpen

Bruno Peeters

Gewoon hoogleraar Universiteit Antwerpen

met medewerking van:

Sylvie De Raedt

Research manager Universiteit Antwerpen

Gastprofessor Universiteit Gent

Rik Smet

Gastprofessor Universiteit Antwerpen

Achteraan in het boek is een waardevol trefwoordenregister opgenomen. De lezer krijgt een zo geactualiseerd mogelijk beeld van de krachtlijnen van het Belgisch belastingrecht. De structuur van de verschillende fiscale wetboeken wordt gevolgd, wat de praktische bruikbaarheid optimaliseert. Als praktisch referentiewerk hoort dit werk op het bureau van elke fiscalist, accountant, bedrijfsrevisor, fiscale advocaat en notaris.

De materie is bijgewerkt tot het Belgisch Staatsblad van 1 januari 2021.

Jos J. Couturier (†)

Gewoon hoogleraar em. Universiteit Antwerpen

Bruno Peeters

Gewoon hoogleraar Universiteit Antwerpen

met medewerking van:

Sylvie De Raedt

Research manager Universiteit Antwerpen

Gastprofessor Universiteit Gent

Rik Smet

Gastprofessor Universiteit Antwerpen

Geen voorraad

RIDP2020 Vol.91 / Subscription – Revue Internationale de Droit Penal / IP-only

€ 180,00

This subscription gives you online acces to the two issues of RIDP 2020 Vol.91 based on your IP-adress (for institutions).

On the first Issue:

In his Encyclical Letter on Care for our Common Home (Laudato Si’), Pope Francis stated that air pollution, deficient waste management, climate change, desertification of soils, deterioration of water quality and loss of biodiversity are some of the main manifestations of the environmental crisis produced by a scheme of technocratic power, characterized by a deviant anthropocentrism. In fact, the growing awareness of the need to protect the environment has been decisive for the recognition of the human right to a healthy environment, the legislative development of legal tools for environmental protection and the conclusion of international agreements on this matter. Criminal law has been part of this regulatory evolution on the assumption that, although it is not able to solve such complex problems alone, nonetheless it should not fail to address the violation of the essential legal interests at stake.

This volume brings together major contributions to the 7th AIDP Symposium for Young Penalists (Rome, 11-12 November 2019), organised by the AIDP Young Penalists Committee in collaboration with the Italian AIDP National Group and Luiss University, Rome. The conclusions of the Symposium were presented during the XXth International Congress of Penal Law in the session dedicated to ‘Corporate Criminal Law and Environmental Protection’.

On the second issue:

This issue puts together the proceedings of the AIDP XX International Congress of Penal Law ‘Criminal Justice and Corporate Business’ held on 13th-16th November 2019, organised by the Italian National Group in collaboration with Luiss Guido Carli University. The Congress was the opportunity for over six hundred representatives of the AIDP national groups from all over the world to convene in Rome, Italy – a place that was last home to this meeting crucial for the life of the Association fifty years ago – to finalise the work of the International Colloquia.

As the title explains, the 2019 International Congress has focused on the relationship between criminal justice and corporate business, reflecting the work of the AIDP over the past five years on individual liability for business involvement in international crimes, food regulation and criminal law, the interplay between administrative and criminal enforcement, the prosecution of corporations for violations of international law and related jurisdictional issues.

The volume is divided into thematic sections and collects the major contributions to the XX International Congress, dealing with issues concerning corruption, financial markets and the role of criminal law; economic crime and the role of new technologies; corporate liability, business integrity and human rights protection; new perspectives related to the criminal justice and corporate business landscape. It also contains the resolutions adopted across the four International Colloquia preceding the XX international Congress.

The articles published in this issue testify to the lively and cross-cutting debate that took place during the numerous plenary and parallel sessions of the Congress and that involved representatives of academia, institutions, governments, the judiciary, and the corporate community.

Manuel Espinoza de los Monteros de la Parra is partner at Worth Street Group and former President of the AIDP Young Penalists Committee.

Antonio Gullo is Full Professor of Criminal Law at Luiss University, Rome and Secretary General of the Italian AIDP National Group.

Francesco Mazzacuva is Researcher in Criminal Law at the University of Parma and President of the AIDP Young Penalists Committee.

If you'd like to subscribe to this publication from abroad please send an email to: info@maklu.be/info@maklu.nl

On the first Issue:

In his Encyclical Letter on Care for our Common Home (Laudato Si’), Pope Francis stated that air pollution, deficient waste management, climate change, desertification of soils, deterioration of water quality and loss of biodiversity are some of the main manifestations of the environmental crisis produced by a scheme of technocratic power, characterized by a deviant anthropocentrism. In fact, the growing awareness of the need to protect the environment has been decisive for the recognition of the human right to a healthy environment, the legislative development of legal tools for environmental protection and the conclusion of international agreements on this matter. Criminal law has been part of this regulatory evolution on the assumption that, although it is not able to solve such complex problems alone, nonetheless it should not fail to address the violation of the essential legal interests at stake.

This volume brings together major contributions to the 7th AIDP Symposium for Young Penalists (Rome, 11-12 November 2019), organised by the AIDP Young Penalists Committee in collaboration with the Italian AIDP National Group and Luiss University, Rome. The conclusions of the Symposium were presented during the XXth International Congress of Penal Law in the session dedicated to ‘Corporate Criminal Law and Environmental Protection’.

On the second issue:

This issue puts together the proceedings of the AIDP XX International Congress of Penal Law ‘Criminal Justice and Corporate Business’ held on 13th-16th November 2019, organised by the Italian National Group in collaboration with Luiss Guido Carli University. The Congress was the opportunity for over six hundred representatives of the AIDP national groups from all over the world to convene in Rome, Italy – a place that was last home to this meeting crucial for the life of the Association fifty years ago – to finalise the work of the International Colloquia.

As the title explains, the 2019 International Congress has focused on the relationship between criminal justice and corporate business, reflecting the work of the AIDP over the past five years on individual liability for business involvement in international crimes, food regulation and criminal law, the interplay between administrative and criminal enforcement, the prosecution of corporations for violations of international law and related jurisdictional issues.

The volume is divided into thematic sections and collects the major contributions to the XX International Congress, dealing with issues concerning corruption, financial markets and the role of criminal law; economic crime and the role of new technologies; corporate liability, business integrity and human rights protection; new perspectives related to the criminal justice and corporate business landscape. It also contains the resolutions adopted across the four International Colloquia preceding the XX international Congress.

The articles published in this issue testify to the lively and cross-cutting debate that took place during the numerous plenary and parallel sessions of the Congress and that involved representatives of academia, institutions, governments, the judiciary, and the corporate community.

Manuel Espinoza de los Monteros de la Parra is partner at Worth Street Group and former President of the AIDP Young Penalists Committee.

Antonio Gullo is Full Professor of Criminal Law at Luiss University, Rome and Secretary General of the Italian AIDP National Group.

Francesco Mazzacuva is Researcher in Criminal Law at the University of Parma and President of the AIDP Young Penalists Committee.

If you'd like to subscribe to this publication from abroad please send an email to: info@maklu.be/info@maklu.nl

Geen voorraad

RIDP2020 Vol.91 / Subscription – Revue Internationale de Droit Penal / IP-only

€ 180,00

This subscription gives you online acces to the two issues of RIDP 2020 Vol.91 based on your IP-adress (for institutions).

On the first Issue:

In his Encyclical Letter on Care for our Common Home (Laudato Si’), Pope Francis stated that air pollution, deficient waste management, climate change, desertification of soils, deterioration of water quality and loss of biodiversity are some of the main manifestations of the environmental crisis produced by a scheme of technocratic power, characterized by a deviant anthropocentrism. In fact, the growing awareness of the need to protect the environment has been decisive for the recognition of the human right to a healthy environment, the legislative development of legal tools for environmental protection and the conclusion of international agreements on this matter. Criminal law has been part of this regulatory evolution on the assumption that, although it is not able to solve such complex problems alone, nonetheless it should not fail to address the violation of the essential legal interests at stake.

This volume brings together major contributions to the 7th AIDP Symposium for Young Penalists (Rome, 11-12 November 2019), organised by the AIDP Young Penalists Committee in collaboration with the Italian AIDP National Group and Luiss University, Rome. The conclusions of the Symposium were presented during the XXth International Congress of Penal Law in the session dedicated to ‘Corporate Criminal Law and Environmental Protection’.

On the second issue:

This issue puts together the proceedings of the AIDP XX International Congress of Penal Law ‘Criminal Justice and Corporate Business’ held on 13th-16th November 2019, organised by the Italian National Group in collaboration with Luiss Guido Carli University. The Congress was the opportunity for over six hundred representatives of the AIDP national groups from all over the world to convene in Rome, Italy – a place that was last home to this meeting crucial for the life of the Association fifty years ago – to finalise the work of the International Colloquia.

As the title explains, the 2019 International Congress has focused on the relationship between criminal justice and corporate business, reflecting the work of the AIDP over the past five years on individual liability for business involvement in international crimes, food regulation and criminal law, the interplay between administrative and criminal enforcement, the prosecution of corporations for violations of international law and related jurisdictional issues.

The volume is divided into thematic sections and collects the major contributions to the XX International Congress, dealing with issues concerning corruption, financial markets and the role of criminal law; economic crime and the role of new technologies; corporate liability, business integrity and human rights protection; new perspectives related to the criminal justice and corporate business landscape. It also contains the resolutions adopted across the four International Colloquia preceding the XX international Congress.

The articles published in this issue testify to the lively and cross-cutting debate that took place during the numerous plenary and parallel sessions of the Congress and that involved representatives of academia, institutions, governments, the judiciary, and the corporate community.

Manuel Espinoza de los Monteros de la Parra is partner at Worth Street Group and former President of the AIDP Young Penalists Committee.

Antonio Gullo is Full Professor of Criminal Law at Luiss University, Rome and Secretary General of the Italian AIDP National Group.

Francesco Mazzacuva is Researcher in Criminal Law at the University of Parma and President of the AIDP Young Penalists Committee.

If you'd like to subscribe to this publication from abroad please send an email to: info@maklu.be/info@maklu.nl

On the first Issue:

In his Encyclical Letter on Care for our Common Home (Laudato Si’), Pope Francis stated that air pollution, deficient waste management, climate change, desertification of soils, deterioration of water quality and loss of biodiversity are some of the main manifestations of the environmental crisis produced by a scheme of technocratic power, characterized by a deviant anthropocentrism. In fact, the growing awareness of the need to protect the environment has been decisive for the recognition of the human right to a healthy environment, the legislative development of legal tools for environmental protection and the conclusion of international agreements on this matter. Criminal law has been part of this regulatory evolution on the assumption that, although it is not able to solve such complex problems alone, nonetheless it should not fail to address the violation of the essential legal interests at stake.

This volume brings together major contributions to the 7th AIDP Symposium for Young Penalists (Rome, 11-12 November 2019), organised by the AIDP Young Penalists Committee in collaboration with the Italian AIDP National Group and Luiss University, Rome. The conclusions of the Symposium were presented during the XXth International Congress of Penal Law in the session dedicated to ‘Corporate Criminal Law and Environmental Protection’.

On the second issue:

This issue puts together the proceedings of the AIDP XX International Congress of Penal Law ‘Criminal Justice and Corporate Business’ held on 13th-16th November 2019, organised by the Italian National Group in collaboration with Luiss Guido Carli University. The Congress was the opportunity for over six hundred representatives of the AIDP national groups from all over the world to convene in Rome, Italy – a place that was last home to this meeting crucial for the life of the Association fifty years ago – to finalise the work of the International Colloquia.

As the title explains, the 2019 International Congress has focused on the relationship between criminal justice and corporate business, reflecting the work of the AIDP over the past five years on individual liability for business involvement in international crimes, food regulation and criminal law, the interplay between administrative and criminal enforcement, the prosecution of corporations for violations of international law and related jurisdictional issues.

The volume is divided into thematic sections and collects the major contributions to the XX International Congress, dealing with issues concerning corruption, financial markets and the role of criminal law; economic crime and the role of new technologies; corporate liability, business integrity and human rights protection; new perspectives related to the criminal justice and corporate business landscape. It also contains the resolutions adopted across the four International Colloquia preceding the XX international Congress.

The articles published in this issue testify to the lively and cross-cutting debate that took place during the numerous plenary and parallel sessions of the Congress and that involved representatives of academia, institutions, governments, the judiciary, and the corporate community.

Manuel Espinoza de los Monteros de la Parra is partner at Worth Street Group and former President of the AIDP Young Penalists Committee.

Antonio Gullo is Full Professor of Criminal Law at Luiss University, Rome and Secretary General of the Italian AIDP National Group.

Francesco Mazzacuva is Researcher in Criminal Law at the University of Parma and President of the AIDP Young Penalists Committee.

If you'd like to subscribe to this publication from abroad please send an email to: info@maklu.be/info@maklu.nl

Geen voorraad

RIDP2020 Vol.91 / Subscription – Revue Internationale de Droit Penal / 2 Issues + IP

€ 180,00

This subscription gives you the two issues of RIDP 2020 Vol.91 in print and online acces to these issues on IP-address (for institutions).

On the first Issue:

In his Encyclical Letter on Care for our Common Home (Laudato Si’), Pope Francis stated that air pollution, deficient waste management, climate change, desertification of soils, deterioration of water quality and loss of biodiversity are some of the main manifestations of the environmental crisis produced by a scheme of technocratic power, characterized by a deviant anthropocentrism. In fact, the growing awareness of the need to protect the environment has been decisive for the recognition of the human right to a healthy environment, the legislative development of legal tools for environmental protection and the conclusion of international agreements on this matter. Criminal law has been part of this regulatory evolution on the assumption that, although it is not able to solve such complex problems alone, nonetheless it should not fail to address the violation of the essential legal interests at stake.

This volume brings together major contributions to the 7th AIDP Symposium for Young Penalists (Rome, 11-12 November 2019), organised by the AIDP Young Penalists Committee in collaboration with the Italian AIDP National Group and Luiss University, Rome. The conclusions of the Symposium were presented during the XXth International Congress of Penal Law in the session dedicated to ‘Corporate Criminal Law and Environmental Protection’.

On the second Issue:

This issue puts together the proceedings of the AIDP XX International Congress of Penal Law ‘Criminal Justice and Corporate Business’ held on 13th-16th November 2019, organised by the Italian National Group in collaboration with Luiss Guido Carli University. The Congress was the opportunity for over six hundred representatives of the AIDP national groups from all over the world to convene in Rome, Italy – a place that was last home to this meeting crucial for the life of the Association fifty years ago – to finalise the work of the International Colloquia.

As the title explains, the 2019 International Congress has focused on the relationship between criminal justice and corporate business, reflecting the work of the AIDP over the past five years on individual liability for business involvement in international crimes, food regulation and criminal law, the interplay between administrative and criminal enforcement, the prosecution of corporations for violations of international law and related jurisdictional issues.

The volume is divided into thematic sections and collects the major contributions to the XX International Congress, dealing with issues concerning corruption, financial markets and the role of criminal law; economic crime and the role of new technologies; corporate liability, business integrity and human rights protection; new perspectives related to the criminal justice and corporate business landscape. It also contains the resolutions adopted across the four International Colloquia preceding the XX international Congress.

The articles published in this issue testify to the lively and cross-cutting debate that took place during the numerous plenary and parallel sessions of the Congress and that involved representatives of academia, institutions, governments, the judiciary, and the corporate community.

On the second issue:

This issue puts together the proceedings of the AIDP XX International Congress of Penal Law ‘Criminal Justice and Corporate Business’ held on 13th-16th November 2019, organised by the Italian National Group in collaboration with Luiss Guido Carli University. The Congress was the opportunity for over six hundred representatives of the AIDP national groups from all over the world to convene in Rome, Italy – a place that was last home to this meeting crucial for the life of the Association fifty years ago – to finalise the work of the International Colloquia.

As the title explains, the 2019 International Congress has focused on the relationship between criminal justice and corporate business, reflecting the work of the AIDP over the past five years on individual liability for business involvement in international crimes, food regulation and criminal law, the interplay between administrative and criminal enforcement, the prosecution of corporations for violations of international law and related jurisdictional issues.

The volume is divided into thematic sections and collects the major contributions to the XX International Congress, dealing with issues concerning corruption, financial markets and the role of criminal law; economic crime and the role of new technologies; corporate liability, business integrity and human rights protection; new perspectives related to the criminal justice and corporate business landscape. It also contains the resolutions adopted across the four International Colloquia preceding the XX international Congress.

The articles published in this issue testify to the lively and cross-cutting debate that took place during the numerous plenary and parallel sessions of the Congress and that involved representatives of academia, institutions, governments, the judiciary, and the corporate community.

Manuel Espinoza de los Monteros de la Parra is partner at Worth Street Group and former President of the AIDP Young Penalists Committee.

Antonio Gullo is Full Professor of Criminal Law at Luiss University, Rome and Secretary General of the Italian AIDP National Group.

Francesco Mazzacuva is Researcher in Criminal Law at the University of Parma and President of the AIDP Young Penalists Committee.

Paola Severino is Vice President of the AIDP and President of the Italian AIDP National Group; Professor of Criminal Law and Vice President, Luiss University, Rome.

John A. E. Vervaele is President of the AIDP; Professor of economic and European criminal law, Utrecht Law School/ The Netherlands; Professor of European criminal law, College of Europe, Bruges/Belgium.

If you'd like to subscribe to this publication from abroad please send an email to: info@maklu.be/info@maklu.nl

On the first Issue:

In his Encyclical Letter on Care for our Common Home (Laudato Si’), Pope Francis stated that air pollution, deficient waste management, climate change, desertification of soils, deterioration of water quality and loss of biodiversity are some of the main manifestations of the environmental crisis produced by a scheme of technocratic power, characterized by a deviant anthropocentrism. In fact, the growing awareness of the need to protect the environment has been decisive for the recognition of the human right to a healthy environment, the legislative development of legal tools for environmental protection and the conclusion of international agreements on this matter. Criminal law has been part of this regulatory evolution on the assumption that, although it is not able to solve such complex problems alone, nonetheless it should not fail to address the violation of the essential legal interests at stake.

This volume brings together major contributions to the 7th AIDP Symposium for Young Penalists (Rome, 11-12 November 2019), organised by the AIDP Young Penalists Committee in collaboration with the Italian AIDP National Group and Luiss University, Rome. The conclusions of the Symposium were presented during the XXth International Congress of Penal Law in the session dedicated to ‘Corporate Criminal Law and Environmental Protection’.

On the second Issue:

This issue puts together the proceedings of the AIDP XX International Congress of Penal Law ‘Criminal Justice and Corporate Business’ held on 13th-16th November 2019, organised by the Italian National Group in collaboration with Luiss Guido Carli University. The Congress was the opportunity for over six hundred representatives of the AIDP national groups from all over the world to convene in Rome, Italy – a place that was last home to this meeting crucial for the life of the Association fifty years ago – to finalise the work of the International Colloquia.

As the title explains, the 2019 International Congress has focused on the relationship between criminal justice and corporate business, reflecting the work of the AIDP over the past five years on individual liability for business involvement in international crimes, food regulation and criminal law, the interplay between administrative and criminal enforcement, the prosecution of corporations for violations of international law and related jurisdictional issues.

The volume is divided into thematic sections and collects the major contributions to the XX International Congress, dealing with issues concerning corruption, financial markets and the role of criminal law; economic crime and the role of new technologies; corporate liability, business integrity and human rights protection; new perspectives related to the criminal justice and corporate business landscape. It also contains the resolutions adopted across the four International Colloquia preceding the XX international Congress.

The articles published in this issue testify to the lively and cross-cutting debate that took place during the numerous plenary and parallel sessions of the Congress and that involved representatives of academia, institutions, governments, the judiciary, and the corporate community.

On the second issue:

This issue puts together the proceedings of the AIDP XX International Congress of Penal Law ‘Criminal Justice and Corporate Business’ held on 13th-16th November 2019, organised by the Italian National Group in collaboration with Luiss Guido Carli University. The Congress was the opportunity for over six hundred representatives of the AIDP national groups from all over the world to convene in Rome, Italy – a place that was last home to this meeting crucial for the life of the Association fifty years ago – to finalise the work of the International Colloquia.

As the title explains, the 2019 International Congress has focused on the relationship between criminal justice and corporate business, reflecting the work of the AIDP over the past five years on individual liability for business involvement in international crimes, food regulation and criminal law, the interplay between administrative and criminal enforcement, the prosecution of corporations for violations of international law and related jurisdictional issues.

The volume is divided into thematic sections and collects the major contributions to the XX International Congress, dealing with issues concerning corruption, financial markets and the role of criminal law; economic crime and the role of new technologies; corporate liability, business integrity and human rights protection; new perspectives related to the criminal justice and corporate business landscape. It also contains the resolutions adopted across the four International Colloquia preceding the XX international Congress.

The articles published in this issue testify to the lively and cross-cutting debate that took place during the numerous plenary and parallel sessions of the Congress and that involved representatives of academia, institutions, governments, the judiciary, and the corporate community.

Manuel Espinoza de los Monteros de la Parra is partner at Worth Street Group and former President of the AIDP Young Penalists Committee.

Antonio Gullo is Full Professor of Criminal Law at Luiss University, Rome and Secretary General of the Italian AIDP National Group.

Francesco Mazzacuva is Researcher in Criminal Law at the University of Parma and President of the AIDP Young Penalists Committee.

Paola Severino is Vice President of the AIDP and President of the Italian AIDP National Group; Professor of Criminal Law and Vice President, Luiss University, Rome.

John A. E. Vervaele is President of the AIDP; Professor of economic and European criminal law, Utrecht Law School/ The Netherlands; Professor of European criminal law, College of Europe, Bruges/Belgium.

If you'd like to subscribe to this publication from abroad please send an email to: info@maklu.be/info@maklu.nl

Geen voorraad

RIDP2020 Vol.91 / Subscription – Revue Internationale de Droit Penal / 2 Issues + IP

€ 180,00

This subscription gives you the two issues of RIDP 2020 Vol.91 in print and online acces to these issues on IP-address (for institutions).

On the first Issue:

In his Encyclical Letter on Care for our Common Home (Laudato Si’), Pope Francis stated that air pollution, deficient waste management, climate change, desertification of soils, deterioration of water quality and loss of biodiversity are some of the main manifestations of the environmental crisis produced by a scheme of technocratic power, characterized by a deviant anthropocentrism. In fact, the growing awareness of the need to protect the environment has been decisive for the recognition of the human right to a healthy environment, the legislative development of legal tools for environmental protection and the conclusion of international agreements on this matter. Criminal law has been part of this regulatory evolution on the assumption that, although it is not able to solve such complex problems alone, nonetheless it should not fail to address the violation of the essential legal interests at stake.

This volume brings together major contributions to the 7th AIDP Symposium for Young Penalists (Rome, 11-12 November 2019), organised by the AIDP Young Penalists Committee in collaboration with the Italian AIDP National Group and Luiss University, Rome. The conclusions of the Symposium were presented during the XXth International Congress of Penal Law in the session dedicated to ‘Corporate Criminal Law and Environmental Protection’.

On the second Issue:

This issue puts together the proceedings of the AIDP XX International Congress of Penal Law ‘Criminal Justice and Corporate Business’ held on 13th-16th November 2019, organised by the Italian National Group in collaboration with Luiss Guido Carli University. The Congress was the opportunity for over six hundred representatives of the AIDP national groups from all over the world to convene in Rome, Italy – a place that was last home to this meeting crucial for the life of the Association fifty years ago – to finalise the work of the International Colloquia.

As the title explains, the 2019 International Congress has focused on the relationship between criminal justice and corporate business, reflecting the work of the AIDP over the past five years on individual liability for business involvement in international crimes, food regulation and criminal law, the interplay between administrative and criminal enforcement, the prosecution of corporations for violations of international law and related jurisdictional issues.

The volume is divided into thematic sections and collects the major contributions to the XX International Congress, dealing with issues concerning corruption, financial markets and the role of criminal law; economic crime and the role of new technologies; corporate liability, business integrity and human rights protection; new perspectives related to the criminal justice and corporate business landscape. It also contains the resolutions adopted across the four International Colloquia preceding the XX international Congress.

The articles published in this issue testify to the lively and cross-cutting debate that took place during the numerous plenary and parallel sessions of the Congress and that involved representatives of academia, institutions, governments, the judiciary, and the corporate community.

On the second issue:

This issue puts together the proceedings of the AIDP XX International Congress of Penal Law ‘Criminal Justice and Corporate Business’ held on 13th-16th November 2019, organised by the Italian National Group in collaboration with Luiss Guido Carli University. The Congress was the opportunity for over six hundred representatives of the AIDP national groups from all over the world to convene in Rome, Italy – a place that was last home to this meeting crucial for the life of the Association fifty years ago – to finalise the work of the International Colloquia.

As the title explains, the 2019 International Congress has focused on the relationship between criminal justice and corporate business, reflecting the work of the AIDP over the past five years on individual liability for business involvement in international crimes, food regulation and criminal law, the interplay between administrative and criminal enforcement, the prosecution of corporations for violations of international law and related jurisdictional issues.

The volume is divided into thematic sections and collects the major contributions to the XX International Congress, dealing with issues concerning corruption, financial markets and the role of criminal law; economic crime and the role of new technologies; corporate liability, business integrity and human rights protection; new perspectives related to the criminal justice and corporate business landscape. It also contains the resolutions adopted across the four International Colloquia preceding the XX international Congress.

The articles published in this issue testify to the lively and cross-cutting debate that took place during the numerous plenary and parallel sessions of the Congress and that involved representatives of academia, institutions, governments, the judiciary, and the corporate community.

Manuel Espinoza de los Monteros de la Parra is partner at Worth Street Group and former President of the AIDP Young Penalists Committee.

Antonio Gullo is Full Professor of Criminal Law at Luiss University, Rome and Secretary General of the Italian AIDP National Group.

Francesco Mazzacuva is Researcher in Criminal Law at the University of Parma and President of the AIDP Young Penalists Committee.

Paola Severino is Vice President of the AIDP and President of the Italian AIDP National Group; Professor of Criminal Law and Vice President, Luiss University, Rome.

John A. E. Vervaele is President of the AIDP; Professor of economic and European criminal law, Utrecht Law School/ The Netherlands; Professor of European criminal law, College of Europe, Bruges/Belgium.

If you'd like to subscribe to this publication from abroad please send an email to: info@maklu.be/info@maklu.nl

On the first Issue:

In his Encyclical Letter on Care for our Common Home (Laudato Si’), Pope Francis stated that air pollution, deficient waste management, climate change, desertification of soils, deterioration of water quality and loss of biodiversity are some of the main manifestations of the environmental crisis produced by a scheme of technocratic power, characterized by a deviant anthropocentrism. In fact, the growing awareness of the need to protect the environment has been decisive for the recognition of the human right to a healthy environment, the legislative development of legal tools for environmental protection and the conclusion of international agreements on this matter. Criminal law has been part of this regulatory evolution on the assumption that, although it is not able to solve such complex problems alone, nonetheless it should not fail to address the violation of the essential legal interests at stake.

This volume brings together major contributions to the 7th AIDP Symposium for Young Penalists (Rome, 11-12 November 2019), organised by the AIDP Young Penalists Committee in collaboration with the Italian AIDP National Group and Luiss University, Rome. The conclusions of the Symposium were presented during the XXth International Congress of Penal Law in the session dedicated to ‘Corporate Criminal Law and Environmental Protection’.

On the second Issue:

This issue puts together the proceedings of the AIDP XX International Congress of Penal Law ‘Criminal Justice and Corporate Business’ held on 13th-16th November 2019, organised by the Italian National Group in collaboration with Luiss Guido Carli University. The Congress was the opportunity for over six hundred representatives of the AIDP national groups from all over the world to convene in Rome, Italy – a place that was last home to this meeting crucial for the life of the Association fifty years ago – to finalise the work of the International Colloquia.

As the title explains, the 2019 International Congress has focused on the relationship between criminal justice and corporate business, reflecting the work of the AIDP over the past five years on individual liability for business involvement in international crimes, food regulation and criminal law, the interplay between administrative and criminal enforcement, the prosecution of corporations for violations of international law and related jurisdictional issues.

The volume is divided into thematic sections and collects the major contributions to the XX International Congress, dealing with issues concerning corruption, financial markets and the role of criminal law; economic crime and the role of new technologies; corporate liability, business integrity and human rights protection; new perspectives related to the criminal justice and corporate business landscape. It also contains the resolutions adopted across the four International Colloquia preceding the XX international Congress.

The articles published in this issue testify to the lively and cross-cutting debate that took place during the numerous plenary and parallel sessions of the Congress and that involved representatives of academia, institutions, governments, the judiciary, and the corporate community.

On the second issue:

This issue puts together the proceedings of the AIDP XX International Congress of Penal Law ‘Criminal Justice and Corporate Business’ held on 13th-16th November 2019, organised by the Italian National Group in collaboration with Luiss Guido Carli University. The Congress was the opportunity for over six hundred representatives of the AIDP national groups from all over the world to convene in Rome, Italy – a place that was last home to this meeting crucial for the life of the Association fifty years ago – to finalise the work of the International Colloquia.

As the title explains, the 2019 International Congress has focused on the relationship between criminal justice and corporate business, reflecting the work of the AIDP over the past five years on individual liability for business involvement in international crimes, food regulation and criminal law, the interplay between administrative and criminal enforcement, the prosecution of corporations for violations of international law and related jurisdictional issues.

The volume is divided into thematic sections and collects the major contributions to the XX International Congress, dealing with issues concerning corruption, financial markets and the role of criminal law; economic crime and the role of new technologies; corporate liability, business integrity and human rights protection; new perspectives related to the criminal justice and corporate business landscape. It also contains the resolutions adopted across the four International Colloquia preceding the XX international Congress.

The articles published in this issue testify to the lively and cross-cutting debate that took place during the numerous plenary and parallel sessions of the Congress and that involved representatives of academia, institutions, governments, the judiciary, and the corporate community.

Manuel Espinoza de los Monteros de la Parra is partner at Worth Street Group and former President of the AIDP Young Penalists Committee.

Antonio Gullo is Full Professor of Criminal Law at Luiss University, Rome and Secretary General of the Italian AIDP National Group.

Francesco Mazzacuva is Researcher in Criminal Law at the University of Parma and President of the AIDP Young Penalists Committee.

Paola Severino is Vice President of the AIDP and President of the Italian AIDP National Group; Professor of Criminal Law and Vice President, Luiss University, Rome.

John A. E. Vervaele is President of the AIDP; Professor of economic and European criminal law, Utrecht Law School/ The Netherlands; Professor of European criminal law, College of Europe, Bruges/Belgium.

If you'd like to subscribe to this publication from abroad please send an email to: info@maklu.be/info@maklu.nl

Geen voorraad

RIDP2020 Vol.91 / Subscription – Revue Internationale de Droit Penal / 2 Issues + Password

€ 85,00

This subscription gives you the two issues of RIDP 2020 Vol.91 in print and an online acces to these issues with a personal password.

On the first Issue:

In his Encyclical Letter on Care for our Common Home (Laudato Si’), Pope Francis stated that air pollution, deficient waste management, climate change, desertification of soils, deterioration of water quality and loss of biodiversity are some of the main manifestations of the environmental crisis produced by a scheme of technocratic power, characterized by a deviant anthropocentrism. In fact, the growing awareness of the need to protect the environment has been decisive for the recognition of the human right to a healthy environment, the legislative development of legal tools for environmental protection and the conclusion of international agreements on this matter. Criminal law has been part of this regulatory evolution on the assumption that, although it is not able to solve such complex problems alone, nonetheless it should not fail to address the violation of the essential legal interests at stake.

This volume brings together major contributions to the 7th AIDP Symposium for Young Penalists (Rome, 11-12 November 2019), organised by the AIDP Young Penalists Committee in collaboration with the Italian AIDP National Group and Luiss University, Rome. The conclusions of the Symposium were presented during the XXth International Congress of Penal Law in the session dedicated to ‘Corporate Criminal Law and Environmental Protection’.

On the second Issue:

This issue puts together the proceedings of the AIDP XX International Congress of Penal Law ‘Criminal Justice and Corporate Business’ held on 13th-16th November 2019, organised by the Italian National Group in collaboration with Luiss Guido Carli University. The Congress was the opportunity for over six hundred representatives of the AIDP national groups from all over the world to convene in Rome, Italy – a place that was last home to this meeting crucial for the life of the Association fifty years ago – to finalise the work of the International Colloquia.

As the title explains, the 2019 International Congress has focused on the relationship between criminal justice and corporate business, reflecting the work of the AIDP over the past five years on individual liability for business involvement in international crimes, food regulation and criminal law, the interplay between administrative and criminal enforcement, the prosecution of corporations for violations of international law and related jurisdictional issues.

The volume is divided into thematic sections and collects the major contributions to the XX International Congress, dealing with issues concerning corruption, financial markets and the role of criminal law; economic crime and the role of new technologies; corporate liability, business integrity and human rights protection; new perspectives related to the criminal justice and corporate business landscape. It also contains the resolutions adopted across the four International Colloquia preceding the XX international Congress.

The articles published in this issue testify to the lively and cross-cutting debate that took place during the numerous plenary and parallel sessions of the Congress and that involved representatives of academia, institutions, governments, the judiciary, and the corporate community.

Manuel Espinoza de los Monteros de la Parra is partner at Worth Street Group and former President of the AIDP Young Penalists Committee.

Antonio Gullo is Full Professor of Criminal Law at Luiss University, Rome and Secretary General of the Italian AIDP National Group.

Francesco Mazzacuva is Researcher in Criminal Law at the University of Parma and President of the AIDP Young Penalists Committee.

Paola Severino is Vice President of the AIDP and President of the Italian AIDP National Group; Professor of Criminal Law and Vice President, Luiss University, Rome.

John A. E. Vervaele is President of the AIDP; Professor of economic and European criminal law, Utrecht Law School/ The Netherlands; Professor of European criminal law, College of Europe, Bruges/Belgium.

If you'd like to subscribe to this publication from abroad please send an email to: info@maklu.be/info@maklu.nl

On the first Issue:

In his Encyclical Letter on Care for our Common Home (Laudato Si’), Pope Francis stated that air pollution, deficient waste management, climate change, desertification of soils, deterioration of water quality and loss of biodiversity are some of the main manifestations of the environmental crisis produced by a scheme of technocratic power, characterized by a deviant anthropocentrism. In fact, the growing awareness of the need to protect the environment has been decisive for the recognition of the human right to a healthy environment, the legislative development of legal tools for environmental protection and the conclusion of international agreements on this matter. Criminal law has been part of this regulatory evolution on the assumption that, although it is not able to solve such complex problems alone, nonetheless it should not fail to address the violation of the essential legal interests at stake.

This volume brings together major contributions to the 7th AIDP Symposium for Young Penalists (Rome, 11-12 November 2019), organised by the AIDP Young Penalists Committee in collaboration with the Italian AIDP National Group and Luiss University, Rome. The conclusions of the Symposium were presented during the XXth International Congress of Penal Law in the session dedicated to ‘Corporate Criminal Law and Environmental Protection’.

On the second Issue:

This issue puts together the proceedings of the AIDP XX International Congress of Penal Law ‘Criminal Justice and Corporate Business’ held on 13th-16th November 2019, organised by the Italian National Group in collaboration with Luiss Guido Carli University. The Congress was the opportunity for over six hundred representatives of the AIDP national groups from all over the world to convene in Rome, Italy – a place that was last home to this meeting crucial for the life of the Association fifty years ago – to finalise the work of the International Colloquia.

As the title explains, the 2019 International Congress has focused on the relationship between criminal justice and corporate business, reflecting the work of the AIDP over the past five years on individual liability for business involvement in international crimes, food regulation and criminal law, the interplay between administrative and criminal enforcement, the prosecution of corporations for violations of international law and related jurisdictional issues.

The volume is divided into thematic sections and collects the major contributions to the XX International Congress, dealing with issues concerning corruption, financial markets and the role of criminal law; economic crime and the role of new technologies; corporate liability, business integrity and human rights protection; new perspectives related to the criminal justice and corporate business landscape. It also contains the resolutions adopted across the four International Colloquia preceding the XX international Congress.

The articles published in this issue testify to the lively and cross-cutting debate that took place during the numerous plenary and parallel sessions of the Congress and that involved representatives of academia, institutions, governments, the judiciary, and the corporate community.